Contribuintes que fecharam o ajuste anual com saldo devedor podem dividir o valor em até oito vezes; especialistas explicam o impacto dos juros Selic

Área do Cliente

Notícia

Receita Federal regulamenta a “Autorregularização Incentivada de Tributos” para contribuintes com débitos fiscais

A medida permite o pagamento dos débitos com redução de até 80% da dívida confessada.

Fonte: Gob.br Receita FederalLink: https://www.gov.br/receitafederal/pt-br/assuntos/noticias/receita-federal-regulamenta-a-201cautorregularizacao-incentivada-de-tributos201d-para-contribuintes-com-debitos-fiscais

Foi publicada, no Diário Oficial da União de 3 de abril de 2024, a Instrução Normativa RFB nº 2.184, que regulamenta o programa de autorregularização de débitos tributários, nos termos do art. 14 da Lei nº 14.789, de 29 de dezembro de 2023.

Trata-se de importante medida que incentiva os contribuintes a regularizarem débitos apurados em virtude de exclusões de subvenções para investimento efetuadas em desacordo com o art. 30 da Lei nº 12.973, de 2023, evitando autuações e litígios tributários.

Prazos e Condições

Podem aderir à autorregularização tributária pessoas jurídicas responsáveis pelos débitos tributários administrados pela Receita Federal do Brasil e que tenham realizado exclusões indevidas de subvenções para investimento ou compensado tributos indevidamente com créditos de saldos negativos de Imposto sobre a Renda das Pessoas Jurídicas (IRPJ) ou da Contribuição Social sobre o Lucro Líquido (CSLL) ou com pagamentos indevidos ou a maior de IRPJ ou CSLL em razão de exclusão indevida de subvenções para investimento.

Os contribuintes têm o período de 10 de abril a 30 de abril de 2024 para apresentar requerimento referente aos débitos com período de apuração até 31 de dezembro de 2022.

Para os débitos com período de apuração até 31 de dezembro de 2023, o prazo é maior. O requerimento pode ser apresentado de 10 de abril a 31 de julho de 2024.

Os débitos a serem incluídos no regime de autorregularização devem ser confessados mediante entrega de Escrituração Contábil Fiscal (ECF), Declaração de Débitos e Créditos Tributários Federais (DCTF) e/ou Pedido Eletrônico de Restituição, Ressarcimento ou Reembolso e Declaração de Compensação, conforme o caso.

Também podem ser incluídos débitos aos quais já tenha sido iniciado procedimento de fiscalização, desde que ainda não finalizado.

Forma de Quitação

A dívida consolidada pode ser liquidada de 3 (três) formas:

a) Pagamento da dívida consolidada, com redução de 80% (oitenta por cento), em até 12 (doze) parcelas mensais); ou

b) Pagamento de, no mínimo, 5% (cinco por cento) do valor da dívida consolidada, sem redução, em até 5 (cinco) parcelas mensais e sucessivas e do restante:

- em até 60 (sessenta) parcelas mensais e sucessivas, com redução de 50% (cinquenta por cento) do valor remanescente do débito; ou

- em até 84 (oitenta e quatro) parcelas mensais e sucessivas, com redução de 35% (trinta e cinco por cento) do valor remanescente do débito.

O valor mínimo de cada prestação deverá ser de R$ 500,00 e parcelamentos referentes as contribuições sociais previstas na alínea "a" do inciso I e no inciso II do caput do art. 195 da Constituição Federal não poderão exceder 60 (sessenta) parcelas.

Formalização e Processo

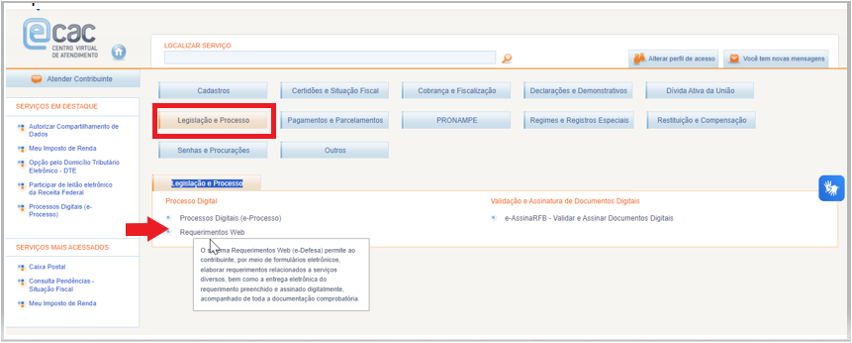

A adesão à autorregularização de tributos poderá ser feita a partir do dia 10 de abril de 2024, mediante abertura de processo digital no Portal do Centro Virtual de Atendimento - Portal e-CAC, na aba “Legislação e Processo”, por meio do serviço “Requerimentos Web”, disponível no site da RFB na Internet, conforme tela abaixo:

autorregularização de tributos

Acesse: eCAC - Centro Virtual de Atendimento (fazenda.gov.br)

Exclusão e Rescisão

A exclusão do programa ocorre em caso de inadimplência do pagamento de qualquer parcela por prazo superior a 30 (trinta) dias.

Esta iniciativa busca proporcionar benefícios significativos aos contribuintes, incentivando a autorregularização de débitos fiscais, contribuindo para a estabilidade econômica e fiscal do país.

Notícias Técnicas

Atualização altera termos utilizados nos itens 18 e 20 da norma contábil aplicada à Demonstração dos Fluxos de Caixa

Empresas do Simples Nacional vem se questionando sobre pontos não esclarecidos pela Receita Federal, mesmo após a publicação da Resolução CGSN nº 186 pelo Comitê Gestor do regime

Com a reforma tributária do consumo em andamento, o prazo para adequação dos sistemas de emissão de notas fiscais ao IBS termina em 31 de julho de 2026

A Receita Federal, na SC Cosit nº 68 de 2026, entendeu que o deságio na cessão de créditos de ICMS representa receita da pessoa jurídica cessionária

Notícias Empresariais

Durante décadas, a liderança foi baseada na experiência. O chamado 'feeling' sempre teve papel relevante na tomada de decisão, especialmente em questões envolvendo pessoas

Enquanto empresas investem em clima organizacional, treinamentos e programas internos, surge uma pergunta entre lideranças e RHs: por que os colaboradores continuam desengajados?

Entre Neymar, álbum de figurinhas e Seleção Brasileira, existe uma lição de Governança, Riscos e Compliance

Previdência corporativa e seguro de vida em grupo ganham espaço como soluções para reduzir perdas de produtividade e melhorar a retenção nas empresas

Nova ferramenta permite conseguir empréstimos usando transferências futuras como garantia, sem a necessidade de empenhar bens ou patrimônio

Notícias Melhores

Atividade tem por objetivo garantir a perpetuidade das organizações através de planejamento e visão globais e descentralizados

Semana traz prazo para o candidato interpor recursos

Exame de Suficiência 2/2024 está marcado para o dia 24 de novembro, próximo domingo.

Com automação de processos e aumento da eficiência, empresas contábeis ganham agilidade e reduzem custos, apontando para um futuro digitalizado no setor.

Veja as atribuições da profissão e a média salarial para este profissional